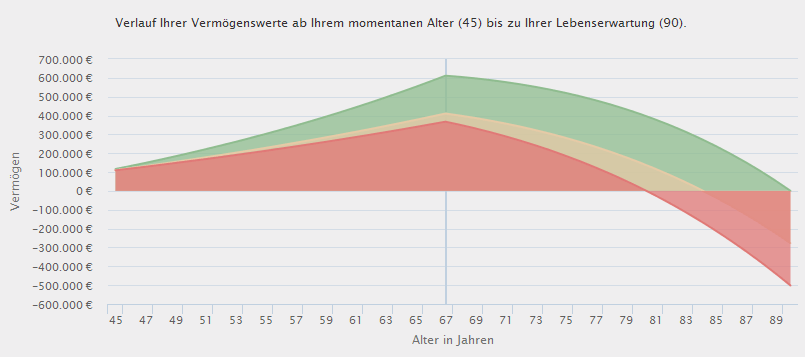

Die zugrunde liegenden Angebote und Berechnungen enden meist mit der im Alter von 67 Jahren wahrscheinlich erreichten Rente oder der voraussichtlichen Kapitalauszahlung zu diesem Zeitpunkt. Wie lange jedoch dieses Geld eine ausreichende Rente ermöglicht, bleibt unbehandelt. Das Langlebigkeitsrisiko wird verschwiegen. Dabei ist dies die wichtigste aller Fragen: "Wie lange reicht dieses Geld eigentlich, nach Inflation und Steuern?"

Die 3 Irrtümer

Die meisten Anleger berücksichtigen im Vermögensaufbau nicht ausreichend den langfristig immer wieder zusätzlich bestehenden und wachsenden Kapitalbedarf. Ruhestand bedeutet viel Freizeit. Haben Sie genügend Geld für Ihre Hobbies, für Reisen, Urlaube und weitere Wünsche?

Falsche Laufzeitberechnung

Inflation und Steuern nicht berücksichtigt

Die kalkulierten Renten werden im Laufe der Zeit durch die mögliche Inflation und die zu bezahlenden Steuern immer weniger reale Kaufkraft bringen und oftmals bis hin zu heutigem Hartz IV Niveau sinken. Die Klienten werden zu einem relativ leicht berechenbaren Zeitpunkt verarmen und ein persönliches Desaster erleben.

Nicht kalkulierte Mehrausgaben im Alter

Die meisten Anleger berücksichtigen im Vermögensaufbau nicht ausreichend den langfristig immer wieder zusätzlich bestehenden und wachsenden Kapitalbedarf. Ruhestand bedeutet viel Freizeit. Haben Sie genügend Geld für Ihre Hobbies, für Reisen, Urlaube und weitere Wünsche?

Ziel ist es, die grüne Kurve zu erreichen